Världen är allt för vinst;världen är livlig, allt för vinst."

Å ena sidan är solenergi outtömlig. Å andra sidan är solenergiproduktionsprocessen miljövänlig och fri från föroreningar. Så solcellsproduktion är ett av de ideala sätten att generera energi i framtiden.

Varje form av kraftgenerering sätt att skala eller till och med bli mainstream måste vara ansluten till Internet.

Däremot kommer kraftverk inte att göra en förlustaffär, kan solcellsproduktion inte förlita sig på statliga subventioner för att "Internet", minska sina egna kostnader är nyckeln.

Den 30 november justerade Longji-aktien den officiella noteringen av monokristallin kiselwafer, och priset på varje storlek på kiselwafern sjönk med 0,41 yuan till ~0,67 yuan / tablett, ner från 7,2% till 9,8%.

Den 2 december meddelade Centrala aktier att priset på kiselskivor sänktes omfattande,

Priset på varje storlek kiselwafer sänktes med 0,52 yuan till 0,72 yuan / styck, eller 6,04% till 12,48%.

Prissänkningen på kiselwafer har utlöst en ny diskussionsrunda om solcellslogik.Flying Whale är här för att omorganisera solcellsindustrins kedja och relaterade företag, och för att ta reda på den framtida riktningen och logiken för solceller åt dig.

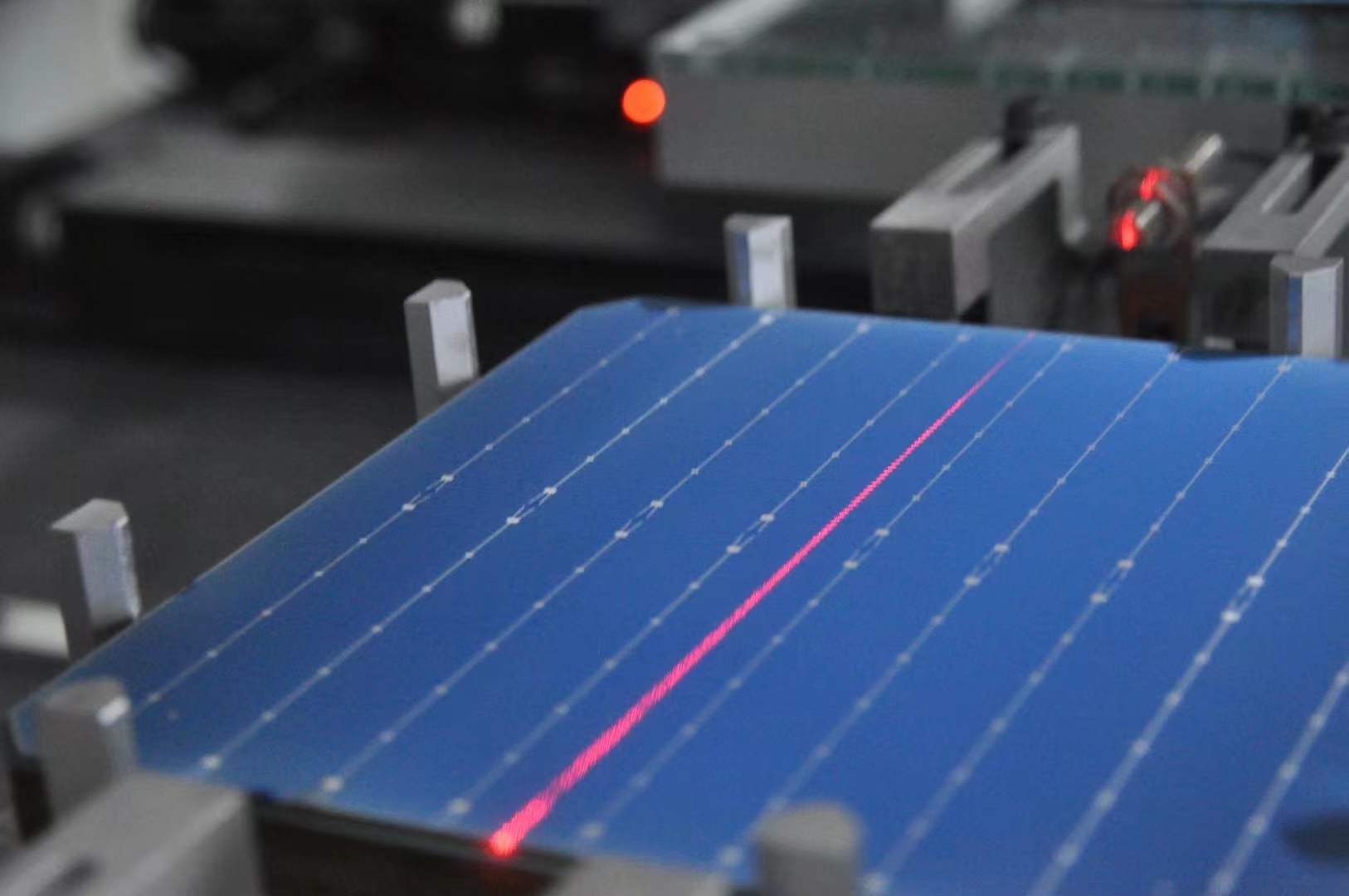

Photovoltaic, det vill säga photoraw volt. Fotovoltaisk kraftgenerering hänvisar till ett nytt sätt att generera energi för att omvandla solenergi till elektrisk energi.Nyckelelementet i denna teknik är solceller.Solceller bildar ett stort område av solcellsmoduler och samarbetar slutligen med kraftregulatorn för att bilda fotovoltaiska kraftgenereringsenheter.

Uppströms om solcellsindustrins kedja är tillverkarna av kiselwaferutrustning.

Kristallkisel, amorft kisel, GaAs, InP, etc., kan användas som solcellsmaterial.

Kristallkisel fotovoltaisk kraftgenerering är för närvarande det mest vanliga sättet att generera solenergi, kristallkisel inkluderar polykisel och monokristallint kisel. Monokristallint kiselbatteri omvandlingseffektivitet och stabilitet, men hög kostnad;polysilikonbatteri låg kostnad, men dålig konverteringseffektivitet.

Med den kontinuerliga utvecklingen av monokristallin kiselteknologi har marknadsandelen för monokristallint kisel överstigit 90% 2020, vilket har realiserat ytterligare ersättning av polykisel på marknaden för kiselwafer.

Koncentrationen av polykiselindustrin är hög, med de ledande företagen inklusive GCL-Poly, Tongwei Yongxiang, Xintai Energy, Xinjiang Daquan och Oriental Hope. Den monokristallina kiselindustrin uppvisar ett konkurrensmönster med dubbel oligarki, och de ledande företagen är Longji Shares och Zhonghuan Shares .

Den mellersta delen av solcellsindustrins kedja är främst tillverkare av solceller och solcellsmoduler.

Solceller är huvudsakligen uppdelade i kristallina kiselceller och tunnfilmsceller. Tunnfilmsceller är den andra generationen av solceller, med mindre förbrukningsmaterial och låg kostnad, men för närvarande finns det fortfarande ett stort gap med den första generationen av kristallin kisel solceller celler i termer av omvandlingseffektivitet.

Kristallkiselceller är de nuvarande vanliga fotovoltaiska cellerna, och tunnfilmsceller fungerar som ett viktigt komplement till fotovoltaiska celler.

År 2019, i den globala solcellsproduktionssammansättningen, stod kristallina kiselceller för 95,37 % och tunnfilmsceller för 4,63 %.

Bland tunnfilmsbatterierna har omvandlingseffektiviteten för CIGS tunnfilmsbatterier förbättrats snabbt under de senaste åren.Kinas företag som är involverade i CIGS tunnfilmsbatterier inkluderar Hanergy, China Building Materials Kaisheng Technology, Shenhua och Jinjiang Group.

Jämfört med uppströms är konkurrensmönstret på solcellsmarknaden relativt spritt. Under 2019 stod de fem bästa städerna i branschen för 27,4 %, bland vilka Tongwei-aktier hade en global marknadsandel på 10,1 %, vilket gör den till världens största solcellsanläggning celltillverkare.

Ledande solcellsmoduler har Jinko, JA och Longji-andelar. Under de senaste åren har marknadsandelen för solcellsmoduler ökat till ledande företag, och kostnadsfördelarna för varumärket och integrationen är framträdande.

Från 2011 till 2020 fortsatte den nya installerade solcellskapaciteten i Kina och världen att växa.Det förväntas att den globala nya installerade solcellskapaciteten kommer att nå 300GW år 2025. Kinas nya installerade solcellskapacitet kommer att stå för 35 % av den globala andelen, med en sammansatt årlig tillväxttakt som är något lägre än det globala genomsnittet.

Bloomberg (Bloomberg) rapporterade att priserna på solpaneler har börjat sjunka i år, medan Kina avbröt cirka 20 megawatt av inhemsk solenergi den här månaden.

Resultatet är en global överstockning och priserna faller nu snabbare.

Kina, världens största solenergimarknad, stoppade nya projekt med en kraftkapacitet motsvarande 20 kärnkraftverk.

Detta är en köparmarknad på grund av ett globalt överutbud av solpaneler, medan utvecklare i andra länder skjuter upp köpen i väntan på lägre priser.

Det genomsnittliga priset på polykiselmoduler har sjunkit med 4,79 % sedan den 30 maj och fallit på onsdagen till rekordlåga 27,8 cent per watt, enligt PVInsights.

Det skulle vara den största månatliga nedgången sedan december 2016, sista gången branschen stod inför ett globalt överutbud.

Kina producerar 70 % av världens solcellsmoduler.

Posttid: 2021-12-20